发布日期:2026-04-14 14:25 点击次数:184

2026岁首,当南京银行总资产冲突3万亿元的公告刷屏财经圈,好多东说念主的第一反应是:这家城商行,又一次“快”到让东说念主偶而。

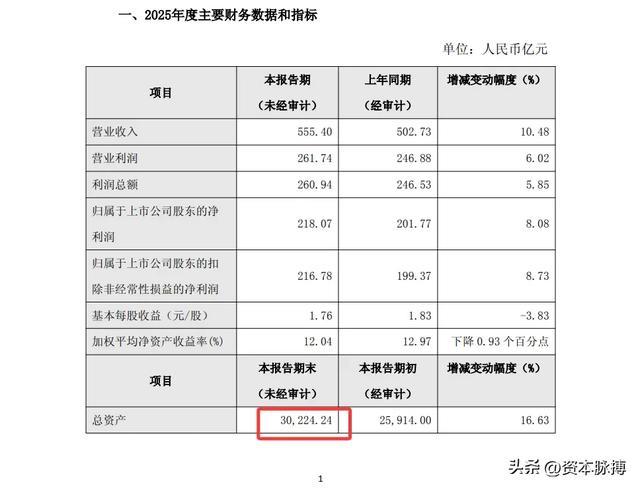

营收555.40亿元、净利润218.07亿元,双双同比增长卓越10%,连气儿第8年达成营收净利双增 。

总资产一年内从2.59万亿跃升至3.02万亿,增速16.63%,稳稳置身城商行“3万亿+”方阵 。

对一家以苏南一地为根基起家的城商行而言,这份收获单放到世界银行业领土里,都足以让同业规避。

但就在消失时期段,另一组数字也在悄然累积:2025年于今,南京银行及旗下分支机构累计收到十余张监管罚单,掩盖信贷、数据、职工管束等多个业务条线。

中枢一级本钱饱胀率连气儿四年下行,低于行业均值 ;控股子公司南银法巴消费金融的不良资产出清限制,远超行业平均水平 。

两组数字并置,并不是要制造“繁盛与危急”的戏剧性反差。

它们呈现的,是一家正在完成历史性朝上的银行,在限制彭胀的快车说念上,必须正视的成长寿题。

南京银行的故事,从1996年的南京运转。

彼时,国内城市交易银行方兴未已,这家以地神志东说念主金融机构身份起步的银行,在江苏密集的金融竞争花样中,并不算最引东说念主注意的玩家。

确切的篡改发生在2007年:登陆上交所(601009.SH),南京银行成为A股城商行的弥留一员;同庚,法国巴黎银行当作计谋投资者深度入股,为这家原土银行镶嵌了一块海外化的基因 。

这个遴荐,在二十年后的今天看来,料想愈发了了。

法巴银行带来的不仅是本钱,更是在零卖金融、风险管束体系上的行家教诲参照。

两边于2010年代和洽控股确立南银法巴消费金融,将逢迎从股权层面延迟至业务层面,构建起国内城商行与外资银行协同的标杆样本 。

因循南京银行走到3万亿的,是了了的计谋定力。

它莫得盲目追赶房地产贷款的短期红利,而是深耕长三角实体经济泥土:2025年科技金融、绿色金融、普惠小微贷款余额永别同比增长19.49%、30.08%、17.46% ,三条赛说念增速均卓越总资产增幅,这证据它的限制彭胀不是漫无目的的铺摊子,而是有主见感的产业深耕。

债务融资器用承销限制连气儿8年位居江苏省内首位,2025年达2713.50亿元 ,更是南京银行在对公业务上永恒谋划累积真的切写真。

但聚拢一家银行,只看利润表是不够的,还要看资产欠债表,以及它里面的结构性张力。

2025年年报数据中,有一个细节值得细读:利息净收入同比大增31.08%,达349.02亿元,成为全年岁迹增长的最主要驱能源 ;但与此同期,非利息收入同比下滑9.88%,金钱管束、投行等中间业务收入出现松开 。

换言之,2025年的亮眼事迹,很猛进程上是存贷限制快速彭胀拉动的利息收入增长,而不是业务结构多元化带来的质地普及。

这个景观背后有其行业布景。

2025年,银行业大量濒临债市收益率下行、手续费收入承压的双重挑战,轮盘app官方网站下载非利息收入萎缩并非南京银行特有。

但关于一家系统弥留性银行而言,过度依赖利差的收入结构,在净息差握续下行的趋势下(2025年三季度净息差已收窄至1.23%),永恒可握续性值得凝视 。

本钱饱胀率的变化趋势,是另一个需要感性看待的信号。

中枢一级本钱饱胀率从2022年运转连气儿四年小幅下滑,至2025年末为9.31%,低于行业均值10.92%约1.61个百分点 。

这一变化的根底原因并不复杂:资产年均增速超15%,远快于纯依靠利润留存的内源本钱补充速率,本钱破钞与补充之间出现了“剪刀差” 。

值得细心的是,9.31%仍高于监管条款的最低门槛,银行谋划并不存在合规风险。

问题的中枢在于:明天若要守护现存增速,外源性本钱补充险些是必选项,而这意味着潜在的股权稀释或债务成本上涨。

如安在彭胀节律与本钱效果之间找到最优解,是管束层需要缜密测算的命题。

在南京银行2025年于今收到的监管处罚记载中,有几个信息值得仔细梳理。

2025年全年,南京银行全系统累计收到7张罚单,规划罚金约360至396万元,另有1次监管警示函 。

其中,总行层面因“监管统计目的计量不准确”被江苏金融监管局罚金70万元,这是一个较为冷落的处罚类型,标明里面数据治理体系存在需要优化的空间 。

泰州分行因贷前贷后管束及单据业务问题被罚145万元,扬州、无锡、徐州分行则接踵因信贷“三查”不到位、职工管束失控等问题受到处罚 。

插手2026年,这一势头并未减缓。

1月,连云港连云支行因贷款拜谒不到位被罚30万元;3月19日,浙江金融监管局裸露,南京银行杭州分行因“流动资金贷款管束不审慎、个东说念主贷款用途管控缺失”被罚185万元,牛牛关连背负东说念主被教训 。

两张罚单规划215万元,已卓越2025年全年罚金总数的半数 。

从地舆维度看,违法事件已从苏北、苏中城市延迟至浙江杭州,外乡分行的管束半径清亮拉长;从业务类型看,信贷“三查”不到位、资金用途管控缺失是反复出现的问题项 。

这两个特征合并起来,指向一个共同的管束挑战:当网点快速向省外彭胀时,总行的穿透式管聪慧力能否同步跟上?

这是一起限制彭胀势必带来的管束题,并无行业前例不错照抄。

南京银行在2025年末调度架构,由行长兼任首席合规官 ,开释了管束层对合规建设宠爱度普及的信号。

但轨制架构的调度到实施落地之间,还有一段路要走。

如若说总行层面的罚单更多反应的是管束半径问题,那么控股子公司南银法巴消费金融所濒临的挑战,则折射出另一个维度的治理课题。

消金业务的逻辑与传统对公信贷判然不同。

它面对的是数以百万计的个东说念主借钱东说念主,贷款单笔金额小、频次高、流量大,一朝风控模子出现系统性偏差,不良资产的堆积速率将远超对公业务。

2025年,南银法巴在银登中心的不良资产挂牌限制达53.13亿元,首期存量资产包扣头低至0.1折 。

从一个角度看,主动出清存量不良资产,是合规管束旅途,有意于净化资产欠债表;但从另一个角度看,如斯大限制的聚会管束,重迭超低扣头,也侧面证据历史累积的不良资产质地较差、可回收价值有限,原有风控体系在贷前审核或贷后管束上存在清亮短板。

2026年2月,中国互联网金融协会出台《互联网金融个东说念主会聚消费信贷贷后催收风控指点》,明确规矩回绝过问、回绝作歹得回个东说念主信息等催收红线,逐日通话频次、时段均有具体量化拘谨 。

对南银法巴而言,这既是悉数这个词行业的拘谨底线,亦然倒逼其普及催收范例化进程的外部压力。

消金业务的健康发展,从来不仅仅风控模子的技能问题,更是客户处事理念的价值取向问题。

如安在业务增长与客户体验之间达成确切均衡,需要的不仅是经由的修补,更是从获客到贷后全链条处事文化的重建。

2025年9月至11月,法国巴黎银行连气儿两次大手笔增握南京银行,握股比例从16.14%普及至18.06%,刷新历史最高水平 。

随后的三季报数据露出,铁心最新,法巴规划握股21.20亿股,以17.14%的握股比例稳坐第一大鞭策 。

法巴的增握公告措辞简略有劲:“基于对南京银行明天发展的信心和价值成长的招供” 。

这并非套话。

一个深度参与南京银行治理卓越20年的计谋鞭策,遴荐在银行股举座承压、城商行板块估值低迷的市集环境下握续加仓,背后势必是对其基本面的系统性评估,而不是短期套利活动。

同期,原土国资鞭策紫金集团也将握股从12.56%普及至13.02% 。

外资计谋鞭策与原土国资大鞭策同向增握,组成了南京银行面前股权结构最安适的因循层。

关于管束层而言,这种“双赈济”背书,既是本钱补充压力的缓冲垫,亦然外界对其明天发展信心的客不雅呈现。

有一个细节不异值得心思:法巴本轮大幅增握,部分原因是建筑2022年可转债转股导致的握股比例被迫稀释 。

这意味着,法巴的增握并非地说念的主动“加注”,而是计谋握仓水位的主动建筑。

看懂这一层,智力准确聚拢法巴增握信号的鸿沟场所。

3万亿限制,是南京银行三十年的刻度,亦然它站上新着手的坐标。

从历史教诲来看,中国城商行的发展旅途大量资格了三个阶段:深耕腹地、区域彭胀、跨省布局。

南京银行当今正处于第二阶段向第三阶段的过渡期,这个阶段的最大风险,从来不是本钱不及或事迹下滑,而是管聪慧力能否跑赢限制彭胀速率的问题。

世界银行业监管趋严是既成践诺。

2026年以来,金融监管机构抵消费金融乱象整治握续真切,催收行业也迎来新规拘谨 ;与此同期,《交易银行本钱管束见地》落地实施,对本钱质地的条款比以往更为缜密。

这些外部压力,不是针对某一家银行的至极打压,而是悉数这个词金融体系提质增效的系统性条款。

关于南京银行而言,外部监管的收紧,反而可能提供一个“倒逼转型”的窗口期:趁行业举座调度期,加速外乡分行内控体系的程序化建设,推动南银法巴消费金融完成风控体系的迭代升级,同期通过主动的本钱补充打算,将中枢一级本钱饱胀率建筑至行业均值以上,从而为下一轮限制彭胀奠定更坚实的缓冲基础。

法巴的行家零卖银行教诲,是南京银行补都消金风控短板最现成的参照系。

怎么把外资计谋鞭策的教诲确切内化为自己的管聪慧力,而不仅仅停留在股权逢迎层面,这或者是当下最值得解题的计谋课题。

三十年,南京银行如故讲解了我方作念大的智力。

接下来的三十年抢庄牛牛官网,它需要恢复的是:如安在更大的体量上,建立起配得上“系统弥留性银行”这一称呼的内控体系与风险文化——那将是比3万亿更有重量的谜底。

开云体育(中国)官网首页 上一篇:牛牛 佘士东:座舱同质化率超95% “东说念主

下一篇:没有了

备案号:

备案号: