抢庄牛牛APP 燕文物流三度冲刺IPO背后

文|创业最前哨于莹

从A股转战港股的燕文物流,上市征途可谓是一波又起。

看成国内第二大跨境电商物流奇迹商,燕文物流曾意在A股。2023年1月17日,距离原定在深交所主板上会仅剩终末24小时,燕文物流斯须向证监会撤退请问材料,有计划近三年的A股IPO在临门一脚之际知难而退。

而导火索是一场因家眷财富安排激勉的父子反目股权纠纷,父母告状女儿周文兴违抗承诺转让股权,虽最终法院保管了现存股权结构,但这场内斗已然成为公司上市路上难以抹去的暗影。

时隔三年多,燕文物流转战港股,再次试图叩开成本商场的大门。然则,此时的功绩已不复昔日征象。

2024年,公司持久依赖的最大单一客户调治物流采购策略,导致来自该客户的收入一年内从2023年的49.24亿元骤降至12.69亿元,总营收从2023年的94.83亿元“断崖式”滑落至58.27亿元,挥发近37亿元。直至2025年,公司营收范围仍未收复至2023年的高位。

为了弥补大客户流失的缺口,燕文物流被动从轻财富样貌转向重财富插足的好意思国脉土派送业务。新业务虽增长迅猛,但目下仍处于耗费状态,且公司合座毛利率仅6.9%,权臣低于同业及行业平均水平。

连续的大范围成本插足,进一步锻真金不怕火着公司本就不丰厚的盈利智力。这一次,燕文物流能顺利叩开港股的大门吗?

1A股上会前夜撤材料,父子反目上法庭

为了叩开成本商场的大门,燕文物流早已有计划多年。

早在2020年9月,公司便与中信证券签署上市教导契约,最初对准的是深交所创业板;2021年7月招股书细密流露时,又将上市板块调治至深交所主板。

就在外界认为这场长跑IPO行将抵达特地,却没念念到燕文物流在临门一脚时“急刹车”。

关于这次撤单,公司在本次港股招股书中作出诠释,当日,公司实控东说念主周文兴等东说念主为安排家眷财富签订契约,拟将其部分持股无偿转让给姐姐周文灵,用于便利父母的养老安排。

由于该股权变动发生在A股上市审核的要津节点,公司决定主动撤退请求。而就在撤单后不久,因家庭现象变化,各方又协商一致休止了这份股份转让契约,相干安排全部消灭。

但这次看似平庸的家眷财富调治诠释背后,试验上却是一场“父子反目、闹上法庭”的股权争夺战。

故事的起初要追猜测1998年。

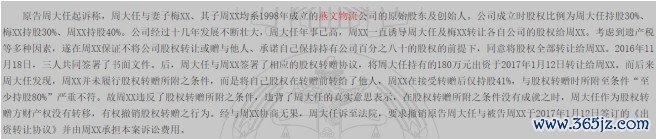

那一年,周大任、梅素华配偶与女儿周文兴联袂创立了燕文物流。建立之初,三东说念主的股权分拨明晰,周大任持股30%、梅素华持股30%、周文兴持股40%。

靠着一家东说念主的王人心合力,燕文物流在跨境电商物流的赛说念上稳步前行,进程近二十年的深耕,成长为国内第二大第三方B2C跨境电商物流奇迹商。

滚动点出目下2017年。把柄中国裁判书记网流露的信息,时年81岁的周大任告状称,跟着我方年齿已高,女儿周文兴以"躲避往常遗产税"等根由,屡次交流父母将持有的全部公司股权转让给我方。

为了让老两口释怀,周文兴还同期作出了承诺,持有公司不低于80%的股权,且毫不将股权转让或赠与他东说念主。基于对女儿的信任,周大任与梅素华本心将两东说念主共计持有的60%燕文物流股权全部转让给周文兴,并于2017年1月12日细密签订了《出资转让契约》。

然则,股权转让完成后不久,周大任配偶便发现女儿并未遵命商定。周文兴在完成股权过户前后,已将部分股权转让给了太太曾燕,kaiyun开云体育2026世界杯中国官网这一溜为顺利激勉了两边的矛盾。

2017年5月,周大任、梅素华细密向北京市向阳区东说念主民法院拿告状讼,与女儿儿媳张开了长达两年半的法律拉锯战。

老两口先后发起四项诉讼请求:一是2015年11月一份触及向曾燕转让股权的推动会有缠绵上,两东说念主的签名系伪造;二是2016年12月所谓的第三届第三次推动会根柢未试验召开,两东说念主也未收到任何会议奉告;三是2017年1月的股权转让骨子是附条目的民事法律行径,周文兴违抗"不得转让股权"的承诺,契约应当清除;四是要求燕文物流按照此前推动会有缠绵支付1000万元购房款。

上述四宗案件均经验了一审、二审要领,最终在2019年11月全部审结,法院并未维持周大任、梅素华的任何诉讼请求,保管了现存股权结构的正当性。

如今,周文兴与曾燕配偶共计戒指燕文物流71.79%的投票权,是公司的试验戒指东说念主。在本次港股招股书中,燕文物流流露了上述历史诉讼情况,并强调公司戒指权不存在要紧不细目性。

但商场仍有担忧,这场家眷矛盾,是否会在往常再次浮出水面?对此疑问,「创业最前哨」也向公司发去了采访函,但铁心发稿,对方尚未回报。

关于一家奔赴成本商场的IPO公司而言,首创东说念主家眷里面的历史恩仇,弥远是悬在公司头顶的一把达摩克利斯之剑。

2大客户更换运营样貌,一年营摧毁减37亿

A股上市“梦碎”之后,燕文物流并未废弃进入成本商场。时隔三年多,燕文物流转战港股,再次朝上市发起冲击。

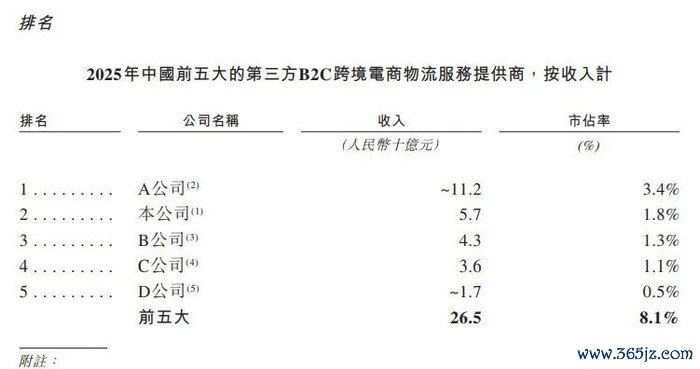

把柄弗若斯特沙利文的数据,按2025年跨境电商快递奇迹所得收入计,燕文物流在中国第三方B2C跨境电商物流奇迹提供商中排行第二,商场份额为1.8%;按2025年运往好意思国的包裹量计,抢庄牛牛APP公司在中国第三方B2C跨境电商物流奇迹提供商中亦排行第二,商场份额达1.4%。

不外,行业前五大企业共计商场份额仅8.1%,商场呈现高度散播态势。燕文物流1.8%的商场份额天然率先于第三名的1.3%,但与行业龙头3.4%的商场份额比较,差距依然彰着。

区别于传统的快递物流,燕文物流的生意样貌骨子上是一种轻财富运营。公司本人并不买飞机、不养多数快递员,而是先从航空公司、列国邮政手里批量采购运载和派送奇迹,再打包成"从中国度门口到国外消耗者家门口"的一站式快递居品,销售给卖家。

这种样貌下,燕文物流主要通过向客户按单收取全程奇迹费获取收入,利润则来安静范围采购的资源差价、数字化运营带来的后果提高以及居品结构升级,使公司不详以极低的成本快速延长范围。

但在这么的样貌下,燕文物流看成资源整合者,对上游供应商的议价智力有限,航空运价和邮政资费的波动都会顺利传导至公司利润。

与此同期,由于终局派送方法依赖第三方,奇迹质料难以完全掌控,丢件、延误等问题时有发生。

更致命的是,公司的有计划很猛进程上掌捏鄙人游跨境电商平台手中,平台计谋的任何调治,都可能给燕文物流的功绩带来广大影响。

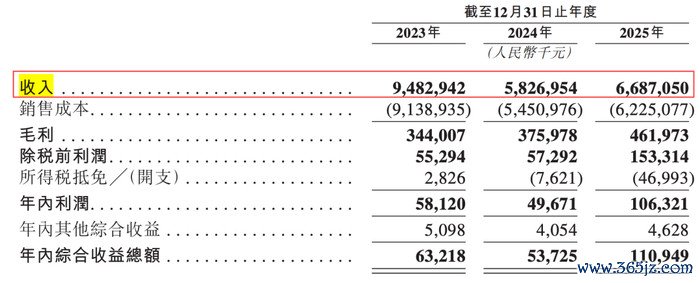

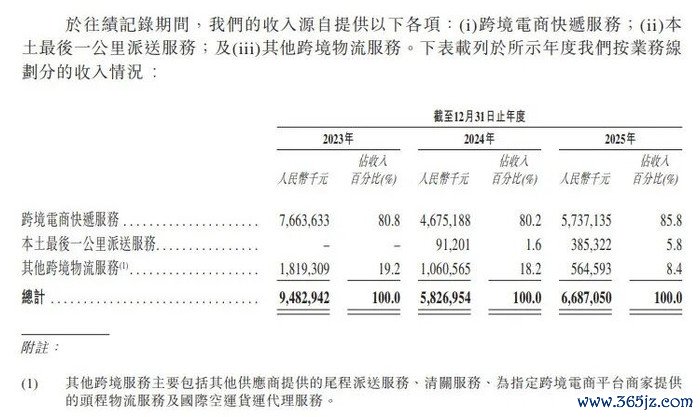

招股书数据骄横,2023年至2025年,燕文物流远离达成收入94.83亿元、58.27亿元、66.87亿元,呈现出“断崖式下过时慢慢复苏”的态势;同期净利润远离为5812万元、4967万元、1.06亿元。

不错看出,2024年,燕文物流的营收在一年之内挥发了快要37亿元,而这场功绩"大跳水"的顺利原因,即是公司在该生意样貌下,持久依赖单一客户的后果。

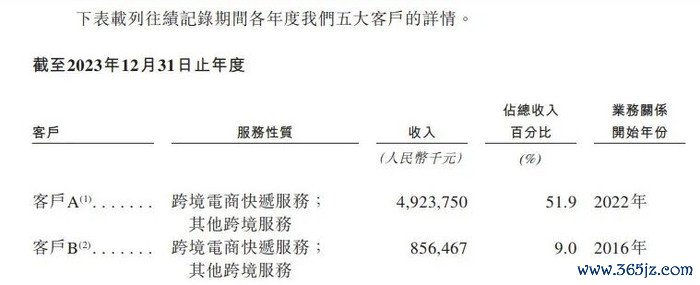

招股书流露,2023年,燕文物流的最大单一客户是一家大型跨境电商平台,其孝敬了收入49.24亿元,占总营收比重高达51.9%。

但在2024岁首,该客户调治了物流采购策略,从蚁集单一供应商转向分段运载样貌,把物流订单拆分给多家公司,甚至燕文物流的单量骤减至正本的四分之一。

这一调治对燕文物流变成了广大冲击。公司来自该客户的收入从2023年的49.24亿元暴减至2025年的5.58亿元,占总营收的比重从51.9%一王人跌至8.4%。

直到2025年,公司的营收范围仍远未收复至2023年高位,难以走出大客户调治计谋所带来的“阵痛”。

3新业务尚未盈利,毛利率不足同业

为了弥补大客户流失带来的广大缺口,燕文物流不得不将业务重点转向落寞站卖家和中小跨境电商客户。

目下,燕文物流的业务主要分为两大板块:一是有计划多年的国际快递中枢业务,二是2024年才运行布局的好意思国脉土派送业务。

在传统的国际快递业务中,公司不绝宝石轻财富运营样貌,只负责国内分拣和系统处罚这两个最中枢的方法,其余的国内运载、国际空运、国外清关和终末一公里派送等方法,确凿全部外包给专科公司来完成。

在传统业务里面,公司也在积极进行居品升级,重点引申自主打造的"专线包裹"居品。与传统的邮政小包比较,专线包裹在运载时效和奇迹踏实性上都有彰着提高,同期也领有更高的利润空间。

另一部分即是好意思国脉土派送业务。为了提高在跨境物流链条中的语言权和盈利智力,燕文物流在2024年3月细密启动了好意思国脉土"终末一公里"派送奇迹,这项业务突破了燕文物流此前只作念跨境主线运载的传统,初度潜入到了物流链条中利润最丰厚也最难掌控的终局派送方法。

在短短两年期间内,燕文物流已经在好意思国洛杉矶、安大略、旧金山、达拉斯、芝加哥、亚特兰大、纽约等主要城市培植了10个区域分拣中心,奇迹范围掩盖了好意思国41个州,触达约70%的好意思国东说念主口。

招股书骄横,好意思国脉土派送业务依然推出便展现出了惊东说念主的增长速率。其收入从2024年的0.91亿元激增至2025年的3.87亿元,同比增幅高达322%,收入占比也从1.6%赶紧跃升至5.8%,成为带动公司营收回暖的要津引擎。

这次IPO,公司也臆测将召募资金的一部分用于好意思国脉土收罗的延长,缠绵是到2026年底,将奇迹掩盖范围扩大到好意思国跨越13000个邮政编码区域;到2028年底,达成日中分拣产能约200万单。

不外,国际快递业务仍然是公司的完全主力,2025年孝敬了85.8%的营业收入。

2023年至2025年,燕文物流的合座毛利率远离为3.6%、6.5%和6.9%,呈现出逐年回升的态势。其中2025年的毛利率较2023年确凿翻倍,这主要获利于公司居品结构的优化以及数字化运营后果的提高。

但仍值得扎眼的是,2025年,燕文物流6.9%的毛利率水平仍权臣低于同业业可比公司华贸物流约9%的毛利率,更远低于国内快递行业的平均毛利率水平(11.84%)。在净利率方面,公司同期远离为0.6%、0.8%和1.6%,相通与快递行业龙头企业存在较大差距。(如下图)

此外,目下好意思国脉土派送业务仍处于耗费状态,看成一项重财富插足的新业务,其前期需要多数的资金用于时势租借、拓荒采购、东说念主员招聘和系统修复,意味着公司将在往常几年内连续进行大范围的成本插足,而范围效应的露馅则需要一定的期间。

这就带来了一个要津问题抢庄牛牛APP,这种连续的、大范围的成本插足是否会在往常几年进一步累赘公司本就不高的合座毛利率?如若新业务不可依期达成盈利,公司的现款流和盈利智力都将面对新的锻真金不怕火。

备案号:

备案号: