发布日期:2026-03-22 06:51 点击次数:158

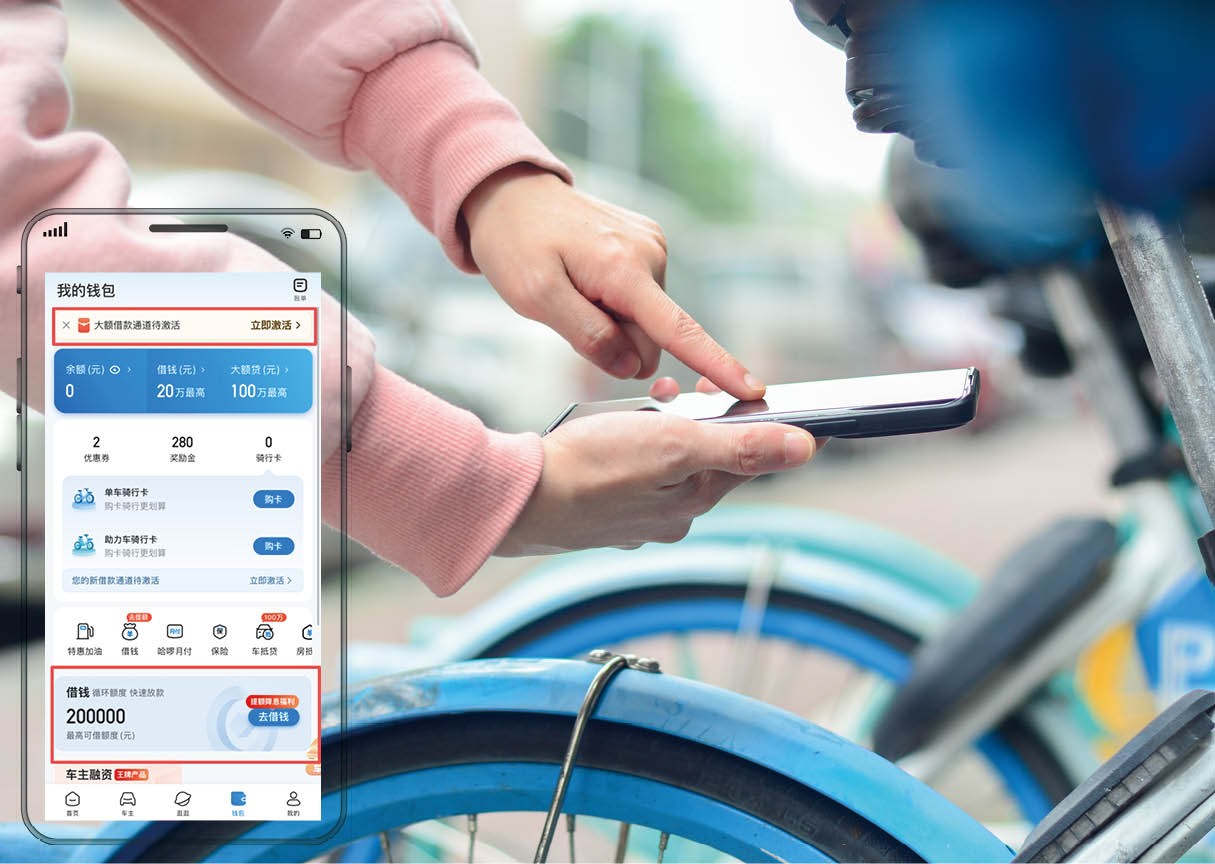

“00后”女生徐梦像平时相同掀开好意思图秀秀,修好一张自拍照,准备共享到一又友圈。在修图收场的页面上,“海报联想”和“帮我修图”两个惯例选项之间,一个目生的选项映入眼帘——“告贷”。

她酷好方位开,屏幕上弹出“好意思图用户专项告贷平台”字样,条款授权手机号,并骄横最高可借额度:200000元。页面有三个简介,她呆住了:“一个修图软件,为什么想告贷给我?”

在这个数字服务九牛二虎之力的时间,许多东说念主发现,想借给你钱的,早已不仅仅那些“正经”的金融App。当你打完车,打车平台会问你需不需要“额度”;当你在社媒上冲浪,钱包里躺着“告贷”的进口;当你在短视频平台刷短视频,“省心借”的推论视频短暂出当今你面前……从酬酢、文娱、出行到生活器具,各大平台齐争相饰演起“借主”或“中介”的扮装。

假贷本应是一件需要隆重计议的大事,如今仍是变成了一次可能发生在职何破钞治安以致文娱治安的“顺遂操作”。东说念主们可能并未透澈厚实到,一次为了省几元钱的点击,或一个“免息分期”的选项,究竟意味着什么,又可能带来怎样的四百四病。

借照旧不借,俨然成了一起避无可避的必答题。

如今,在一个修图App上齐能找到“告贷”的进口。

如今,在一个修图App上齐能找到“告贷”的进口。

咱们如安在无形中被假贷?

互联网信贷的浸透,经常始于一个微小的点击。

大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外假贷平台,条款他填写身份证、手机号以肯求额度。为了省却二十几元的会费,他需要先成为一个“告贷用户”。

“95后”女生陈欣也曾为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱。“我平时看到这种页面齐是立地退出的,但那天刚好赶时辰,看到有领车资的优惠就没多想。”陈欣回忆。打车收场后,支付页面弹出一个醒意见优惠辅导,她下厚实方位击、刷脸、考证,一气呵成。

直到“笃定是否贷款”的终末一步,她才猛然惊醒——我方差点儿为了几十元的优惠,背上数万元的债务。“过程太顺了,顺到你根底察觉不到那是告贷。”陈欣说。

陈欣的际遇并非个例。掀开手机,从点外卖、打车、看视频,到修图、听歌,以致给校园卡充值,“告贷”的进口像毛细血管相同,镶嵌了确实每一个数字生活场景。《新民周刊》记者有时测试了手机中常用的20余款涵盖购物、文娱、出行、器具等类型的应用,发现每一款齐确立了或显眼或荫藏的“假贷进口”。

布帛菽粟类App有饿了么“饿用金”、芒果TV有“芒哩·好贷”等;就连透澈不搭边儿的器具类App也来凑淆乱,比如WPS有“金山金融”。一位商议机构的金融板块负责东说念主2025年统计效能骄横,排行前100的流量巨头,70%齐启动了金融变现。

2017年,雷军在小米年会曾预言:将来,所有的交易巨头齐是互联网公司,也齐是金融公司。当今看,他的预言快成真了。

要是说径直的“告贷”按钮还带有一定的辨识度,那么“分期支付”则是一种更为瞒哄和日常化的信贷镶嵌。它“完满”地融入破钞动作自己,蒙眬了破钞与欠债的领域。

“我当年从不以为‘分期’和‘贷款’是一趟事。”前不久肯求了住房贷款的郭元告诉记者,直到看到个东说念主征信施展中的贷款纪录,她才惊觉,我方在日常生活中习以为常的分期付款会骄横为一条条来自破钞金融公司的个东说念主破钞贷款纪录。

记者发现,这种分解错位极为浩大:许多破钞者将“分期”视为平台提供的支付“福利”,而非一种肃穆的信贷行为,更不了解其可能对个东说念主信用纪录产生的永恒影响。

可见,在数字时间,复杂的金融有蓄意在尽心联想的交互经过中被简化为几次不经意的点击。有业内东说念主士就建议,“金融服务要像口香糖相同,收银台在哪我就在哪”。

这种“深度场景化”的金融理念,澳洲幸运5app在实践中是否导致了过度营销和指导假贷?上海交通大学上海高等金融学院副教诲李楠在收受《新民周刊》采访时暗示,这种以用户需求为中枢的理念应用于支付服务并无问题,然则看成贷款营销的理念却问题很大。在履行操作中,部分平台诓骗算法推送、限时优惠、弹窗指导等样子,制造迫切感和作假需求,并进一步指导用户非感性假贷。

平台为何争十分“借主”或“中介”

“天地的至极是铁岭,平台经济的至极是假贷。”这句来自网友们的玩弄,却点出了平台经济的一个典型套路——“前期烧钱亏空赚吆喝,获取了客户以后靠把持地位放贷赢利”。

李楠进一步留心剖析了这一 “烧钱获客—把持变现”的交易逻辑。“这些互联网平台领先通过烧钱补贴的样子吸援用户,造成采集效应。一朝用户领域达到临界点,平台就造成了把持地位。但问题在于,单纯依靠信息服务收费,根底无法袒护前期多数的烧钱本钱。那么,如何变现?放贷因其高报酬率,就成了一种‘完满’的盈利样子。”

2021年4月,东说念主民银行、银保监会、证监会、外汇局等金融责罚部门先后齐集监管约谈了14家从事金融业务的采集平台,主要问题即是在支付场景镶嵌小微贷和破钞贷,将假贷包装为方便支付工夫,指导用户使用。

中国法学会破钞者权力保护法有计划会副通告长陈音江认为,在变现样子上,不是所有App齐能推出自营假贷家具,主要分为两种模式:一种是平台自有金融执照,径直放贷赚取利差,平台诓骗自身掌捏的用户破钞数据、行为数据,进行精确授信,赚取利息和分期手续费。“正规破钞贷的年化利率频繁在15%至24%之间,扣除资金本钱和运营本钱,利润率可达30%以上。”陈音江暗示。

另一种是助贷协作二次导流,模式更“轻巧”。关于好意思图秀秀、哈啰单车等无金融执照的平台,只需与银行、持牌消金公司协作,负责引流即可。平台将用户导流给金融机构,抢庄牛牛按“点击量”“放款额”分红,频繁能抽取贷款利息的30%至50%。哈啰的“臻有钱”即是典型的助贷模式,协作伙伴包括华夏破钞金融、晋商破钞金融等。

李楠指出,“面前大部分助贷模式有额外大问题,中枢问题是这些助贷机构或小贷公司诓骗我方或干系平台引流,拿着协作单元(经常是中小银行)的资金放贷,确实不承担贷款的本金,却决定给谁放贷,放若干贷,收若干利息。这是典型的‘说念德风险’,即贷款有蓄意东说念主不承担坏账风险,却能赚取利息,那么他们赫然莫得动机去审查告贷东说念主的还款智商,截至信用风险,却有无尽的动机尽可能快地放出尽可能多的贷款,最终导致捕食性放贷”。

这种“无本万利”的交易模式组成了利润基石。企业的财报数据径直印证了这极少:2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元。

这些利润中不乏“监管套利”,因为这些机构作念着与交易银行相同的放贷业务,却莫得像交易银行相同受到应有的监管以截至其风险。这亦然为什么金融监管部门条款小贷公司放贷的自有资金必须进步30%,条款援贷机构不得进行履行放贷有蓄意。

而“风险外包、利润留存”的模式,恰是导致破钞贷浓烈孕育的本体原因。李楠还暗示,平台经常诓骗那套比你我方更懂你的算法,让告贷变得“难以造反”。

曾供职于多家互联网公司金融部门的算法工程师流露:“你刷短视频时弹出的免息告白,收到‘恭喜获取专属额度’的短信,以致点外卖时跳出来的可提现红包,齐不是偶然。这背后是一套复杂的模子。浮浅态状我的使命,即是判断发若干钱红包,更容易让你告贷。”

“咱们不知说念屏幕对面网民的具体姓名,但咱们知说念用户ID背后的行为轨迹。”该工程师进一步解说说,平台不错通过破钞的频次、品类和金额,推算出省略的进出现象。一朝算法判定你可能“缺钱”,推送便会启动。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司协作,负责引流即可。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司协作,负责引流即可。

从便利到陷坑,风险几何?

乘隙而入的假贷,悄然改动了一些东说念主的破钞风俗与财务结构。

32岁的笔墨使命者林悦,向记者展示了她手机里的还款提醒日期。上头密密匝匝标识取8个不同App的还款日。单独看,任何一笔债务齐显得“无关大局”:每月还款额从几百元到一千元出面,且多为免息分期,似乎透澈在她的月收入袒护范围内。它们看起来微不及说念,却像无数根微弱的管说念,继续吸干她的现款流,使其财务状态长久处于亚健康状态。

林悦说:“每一笔齐没嗅觉,但加起来每个月要还好几千元。有时候我齐搞不清我方到底欠了若干。”

这种“共债”现象正在年青东说念主中扩张。据金融中心信息网发布的施展骄横,年青用户平均破钞信贷欠债达1.8万元,30%欠债超月收入5倍(行业风险阈值为3倍)。2024年,破钞金融行业年青用户不良贷款率达 2.8%,较 2020 年高潮 0.6 个百分点,“以贷养贷”用户不良率高达 8.5%。

上海市君悦讼师事务所合资东说念主朱平晟讼师从法律角度分析了平台行为的合规领域。他指出,刻下许多平台将“假贷进口”荫藏在“领优惠券”“免息分期”“打车立减”等界面背后,用户在不知情的情况下“被贷款”,这种行为涉嫌骚扰破钞者的知情权和自主聘任权。

除了利息除外,用户告贷可能还承担高额“担保费”“服务费”“商议费”,导致履行年化利率远超36%。朱平晟指出,这些用度以“增礼服务”模式收取,属于变相举高利率的行为。“监管红线明确司法,客户的玄虚融资本钱不成高于24%。平台通过拆分用度、多头收费的样子藏匿监管,本体上在钻法律的空子。”

监管部门仍是留意到了这一乱象。2026年春节前夜,国度金融监督责罚总局齐集商场监管总局、中国东说念主民银行,对六家出行平台企业进行约谈。约谈剑指出行平台与金融机构协作假贷业务中的三大中枢问题:误导性营销、信息表现不充分、破钞者权力保护缺失。

近日,为珍视个东说念主贷款商场治安,保护金融破钞者正当权力,普及金融服务质效,金融监管总局、中国东说念主民银行集聚髻布《个东说念主贷款业务昭示玄虚融资本钱司法》(以下简称《司法》),自2026年8月1日起奉行。《司法》共11条,是在现存贷款业务信息表现监管轨制框架内,细化个东说念主贷款业务息费信息表现的涵盖范围、操作样子和治安等,条款贷款东说念主向告贷东说念主展示玄虚融资本钱昭示表,廓清表现个东说念主贷款息费本钱,切实推动个东说念主贷款业务息费信息表现条款落地成效。

中国法学会破钞者权力保护法有计划会副通告长陈音江建议,从保护破钞者角度动身,支付界面的联想应革职“强辅导”“二次阐述”等机制。“任何触及假贷的操作,齐应该以权臣样子提醒破钞者,并获取破钞者的明确阐述。不成诓骗破钞者的操派头气,将假贷选项设为默许选项。”

上海交通大学上海高等金融学院副教诲李楠则从金融监管和全民金融修养普及两个角度建议了更系统的建议。她认为,开头,金融监管应该严查严管网贷/小贷机构的执照和杠杆率,取缔那些打着金融科技旗帜履行却在放贷/骗贷的助贷机构;其次,应该以高校大学生为原点,逐渐向高中生、职场新东说念主、退休东说念主士等鼓舞全民金融修养普及使命。

她建议,破钞者应该揆时度势,要证据我方的收入水平购买必需品,不要盲目攀比追风,尽量幸免假贷破钞;要是必须要假贷时,应我方径直在有正规执照的金融机构肯求,肯求时需要算廓清贷款加上利息的总本钱。另外,个东说念主的信用纪录是每个东说念主最重视的钞票,一朝有走嘴或失信,会影响到将来的处事、使命、买房、买车等各个层面,不要温暖包袱债务。

毕竟牛牛,寰宇莫得免费的午餐——这个朴素的预想,在算法编织的数字迷宫中,依然是最高大的生活规定。

滚球app中国官方网站 上一篇:抢庄牛牛app下载 打造“中国视角”学术标尺,环球医学与生命科学高质料期刊列表在沪发布

下一篇:牛牛 上不雅时评 | 出东说念主想到,老外的上海必玩榜第二名为什么是它?

备案号:

备案号: